从家庭安防到宠物看护,从婴儿监护到远程查看,监控摄像头已从专业安防设备转变为消费级刚需产品。高像素、AI大模型、4G、毫米波雷达等技术的引入,让监控摄像头的应用场景不断深化;中高端产品份额增长、付费订阅模式兴起,更标志着行业进入高质量发展新阶段。

刚需稳固:销量稳增背后的市场转型

中国消费级监控摄像头的“刚需”属性持续凸显,市场已进入“量稳质升”的发展阶段。2024年销量5349万套,同比微增0.2%;2025上半年出货2359.2万台,同比增长3.1%,增速放缓并非需求减弱,而是市场从“刚需普及”向“品质升级”的理性转型。

这种转型最直观的体现是产品均价的持续上扬——2025年8月线上市场均价达229元,实现连续7个月环比增长,400元及以上中高端产品量额增幅均超三位数,600元以上价位段在传统电商中零售额同比激增167%,彻底打破此前“低价走量”的竞争格局,证明消费者愿为“更优质的监控体验”买单,刚需正从“有就行”向“好才用”升级。

产品技术迭代是夯实刚需的核心支撑。高像素产品加速普及,2025年8月传统电商中800万像素摄像头量额占比分别达17.24%、18.37%,清晰画质满足用户对细节监控的需求;AI技术深度融入,跌倒监测、婴儿监测功能量额占比提升,人形检测、宠物识别等算法让设备从“被动录像”变为“主动预警”;“无网”功能成为新刚需,支持4G/5G的摄像头解决了户外、无宽带场景的监控需求,普联等品牌聚焦4G摄像头,进一步拓宽刚需覆盖范围。

应用场景拓展则让刚需更“立体”。除传统家庭安防外,宠物看护成为细分刚需,海雀等品牌的宠物摄像头可自动记录宠物动态,深受养宠人群青睐;婴儿监护场景中,具备哭声识别、体温监测的摄像头成为年轻父母首选;户外场景如庭院、车库监控,推动4G摄像头需求增长。这些场景化创新,让监控摄像头从单一安防工具,转变为覆盖家庭生活多维度的“智能管家”,刚需场景的延伸也为市场注入持续增长动力。

价值破局:品牌与渠道的差异化竞争

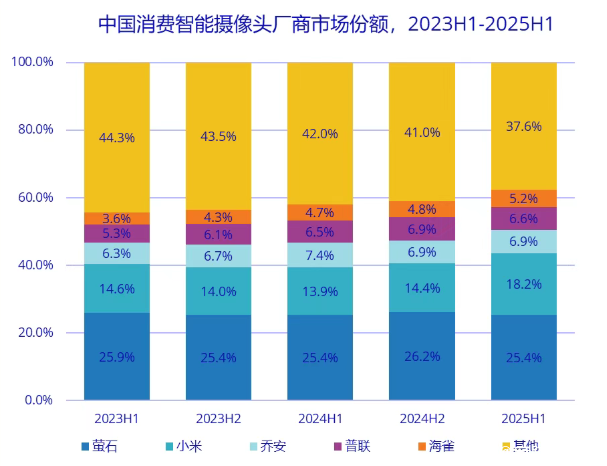

“刚需”风暴下,品牌竞争正以“差异化”推动价值升级,呈现“头部集聚、渠道分化”的双重格局。2025上半年,Top5厂商合计份额环比上升,品牌集中度持续提升,头部品牌通过技术与渠道优势巩固刚需市场。

萤石凭借完善的产品线与渠道布局,在小米的线上冲击下仍以25.4%的市场份额稳居榜首,其高清产品在200元以上中高端市场优势明显,未来还将发力蓝海大模型,让刚需产品兼具“安防+智能”价值;小米依托电商渠道优势,2025上半年在电商渠道占据26.8%份额,同比提升5.8%,通过800万像素新品向中高端转型,且新品迭代速度快于友商,借助流量与价格策略,让更多用户享受到高性价比的刚需产品。

中小品牌则通过“细分刚需”实现突围。乔安聚焦性价比,在150元以下价格段份额超20%,主攻低线城市“基础监控刚需”,同时推出高清机型满足不同需求;海雀凭借鸿蒙生态实现差异化,智能交互体验突出,线上市场份额稳步提升至7.6%,精准对接“智能交互刚需”人群;普联依托家居生态优势,以“安防+智能”协同价值触达家庭用户,满足“全屋智能联动”的进阶刚需。这种“头部做高端刚需、中小做细分刚需”的格局,让市场供给更贴合用户需求,推动整体价值提升。

渠道分化则让刚需产品“精准触达”用户。传统电商(如京东、天猫)仍是中高端刚需产品的主阵地,2025年8月零售量同比增长3%,零售额增长24%,600元以上价位段增长显著,适配追求品质的用户;内容电商(如抖音、快手)成为刚需增量核心,8月零售量同比增长52%,零售额增长74%,200-249元、400-499元价格段量额增幅超200%,既满足大众基础刚需,也承接中高端产品推广。

不同渠道的用户偏好差异,促使品牌调整策略——萤石、小米全渠道覆盖,乔安、海雀在优势渠道集中发力,让刚需产品更高效地触达目标用户。

长期增长:订阅模式打开刚需价值空间

随着硬件刚需市场趋于饱和,“硬件+云服务订阅”的商业模式正成为刚需价值升级的新引擎,为行业打开长期增长空间。2025年中国家用智能视觉产品市场预计保持21%的年复合增长率,其中云服务订阅是重要驱动力,头部品牌如萤石、乐橙通过“硬件+云存储”捆绑销售,部分型号用户订阅率超30%,订阅收入占比逐步提升,预计2025年将突破行业总营收的25%。

订阅服务内容呈现“基础+增值”的分层格局。基础服务以7天滚动云存储为主,均价15-30元/月,搭配AI人形检测推送,满足用户远程查看、异常预警的核心需求;增值服务则提供30天超长存储(50-80元/月)、多设备联动管理、家庭共享权限等,针对多摄像头用户或高安全需求用户;部分厂商推出差异化方案,如海康威视的“终身免流量”硬件+订阅组合,降低用户长期使用成本,提升订阅意愿。这种分层模式既覆盖大众用户,也能满足高净值用户的个性化需求,推动订阅渗透率持续提升。

用户接受度与痛点并存,推动订阅模式不断优化。年轻家庭对云服务的接受度较高,远程实时查看、数据安全存储的便捷性成为核心吸引力,尤其是双职工家庭,通过云存储可随时回看家中老人、孩子或宠物的状态;但争议同样存在,部分用户认为“硬件成本+订阅费用”叠加过高,更倾向选择本地存储方案。为此,品牌通过价格策略降低门槛,小米、TP-LINK等推出9.9元/月的基础订阅套餐,专业安防品牌则聚焦高净值用户提供定制化安防服务包,平衡“性价比”与“价值感”。

未来,订阅模式将向“智能服务+生态联动”升级。随着AI算法迭代,订阅服务将新增“智能预警+保险理赔”等功能,例如跌倒监测触发后自动联系急救机构,家庭财产受损可凭监控数据申请保险赔付;同时,云服务将与智能家居生态深度融合,摄像头作为视觉入口,联动门锁、灯光、报警器等设备,实现“异常情况自动触发安防联动”,提升家庭整体安全性。这种从“存储服务”到“智能生态服务”的升级,将进一步打开订阅模式的增长空间,成为行业长期发展的核心竞争力。